PRAKTIK akuntansi merupakan solusi dari masalah yang sering terjadi pada Usaha Mikro Kecil Dan Menengah (UMKM), yaitu masalah manajemen keuangan. Akuntansi digunakan sebagai standar dan dipahami pihak eksternal dan internal.

Praktik akuntansi seharusnya sudah banyak diketahui atau bahkan dipraktikan oleh UMKM. Tujuan UMKM adalah untuk menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan.

Sistem pencatatan keuangan UMKM di Kota Malang masih dilakukan secara sederhana, keuangan dilakukan sebatas arus kas masuk dan arus kas keluar. Transaksi bersifat penerimaan kas yang terjadi, diakui sebagai pendapatan dan transaksi yang bersifat mengeluarkan kas diakui sebagai pengeluaran.

Laporan keuangan adalah laporan yang di berisikan mengenai informasi kinerja keuangan selama periode tertentu serta posisi kekayaan, hutang dan modal perusahaan pada waktu tertentu. Laporan keuangan utama yang biasanya dibuat oleh suatu bisnis adalah laporan laba rugi, neraca, dan laporan arus kas.

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai. Sedangkan usaha mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang undang.

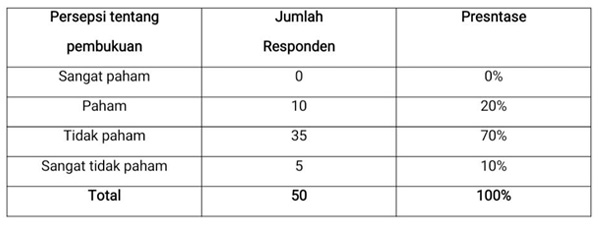

Dalam pemahaman ini para pelaku umkm terhadap laporan keuangan ada 4 kategori yaitu, sangat paham, paham, tidak paham, dan sangat tidak paham, pelakunya diambil dari 50 sampel untuk mewakili jumlah keseluruhan.

Dan hasil pengolahan data menunjukkan kualitas laporan keuangan yang dihasilkan responden cukup bervariasi dan analisis, untuk variabel pemahaman laporan keuangan bahwa sebanyak 70persen pelaku usaha tidak memahami laporan keuangan sedangkan 10persen mengaku sangat tidak paham mengenai laporan keuangan.

Disebabkan karena rendahnya sosialisasi yang dilakukan oleh pihak-pihak yang terkait mengenai penerapan laporan keuangan, bahwa 40 responden menyatakan mereka belum pernah menerima informasi atau sosialisasi mengenai penerapan laporan keuangan untuk pembukuan mereka, hanya 10 responden yang mengaku pernah mendapatkan informasi sebanyak 1 kali baik dalam kegiatan formal maupun informal.

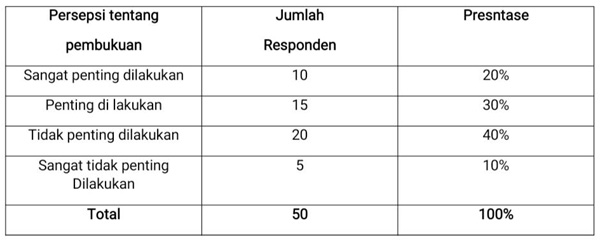

Berdasarkan hasil kuesioner atas pelatihan dan sosialisasi sekitar 74 persen responden menilai laporan keuangan sangat penting dalam perkembangan usaha sedangkan 6 persen menyatakan penting, data tersebut menunjukkan pada dasarnya pengusaha umkm memang telah menganggap bahwa pembukuan akuntansi dan pelaporan keuangan merupakan suatu hal yang penting bagi pertumbuhan, perkembangan usaha mereka serta menjadi bagian yang tidak terpisahkan dalam kegiatan usahanya.

Manajemen keuangan, pengajuan kredit,p elatihan keahlian tenaga kerja, pelatihan kewirausahaan merupakan permasalahan utama dari umkm (Basri dan Nugroho,2009). Proses pembukuan dan pelaporan keuangan telah menjadi perhatian bagi pengusaha umkm untuk dapat mengatasi permasalahan kredit serta manajemen keuangan.

Hal ini disebabkan karena mayoritas latar belakang pendidikan responden yang bukan dari bidang akuntansi maupun ekonomi, sehingga tidak menganggap pembukuan penting dilakukan secara teratur. Untuk contoh tabelnya sebagai berikut:

Tabel 1. Persepsi UMKM Tentang Pembukuan

Tabel 2. Pemahaman Pelaku UMKM Tentang Laporan Keuangan

Pengusaha UMKM berpendapat bahwa masih sangat perlu adanya sosialisasi terkait laporan keuangan karena sebanyak 74% responden menjawab belum pernah mendapat sosialisasi, sehingga sangat penting sosialisasi untuk penerapan laporan keuangan yang lebih baik dan tepat sasaran.

Dalam upaya membantu UMKM mencatat dengan baik semua transaksi keuangan dan membuka peluang dalam kapasitas mereka sebagai wajib pajak melaporkan posisi keuangan dan laporan laba rugi dengan lebih memadai untuk perhitungan pajak, sehingga ada potensi bertambahnya penerimaan negara dari potensi pajak penghasilan dari sektor UMKM.

Metode sosialisasi yang diharapkan oleh para pengusaha UMKM terkait laporan keuangan ini adalah dengan cara pelatihan yang berkelanjutan dengan pemberian modul praktek kepada para pengusaha. Menurut mereka cara ini dapat lebih langsung dipraktekkan pada usaha mereka.

Sosialisasi atau pelatihan akuntansi atau pelatihan yang selama ini dilakukan hanya berupa seminar untuk menyampaikan gambaran teori belum secara teknis ke praktek pelaporan, untuk pihak yang dinilai paling bertanggung jawab untuk pelaksanaan sosialisasi ini adalah Kementerian Koperasi dan UMKM, sebab menurut responden pihak tersebut yang paling mengerti kondisi UMKM.

Peneliti menyimpulkan bahwa UMKM di kota malang belum siap untuk melakukan pencatatan pelaporan keuangan karena sebagian besar pelaku usaha belum memahami standar akuntansi keuangan (SAK) sosialisasi dari pihak yang berkepentingan sangat di perlukan untuk memberikan pemahaman. Lebih baik lagi kalau diberikan dalam bentuk pendidikan dan pelatihan sehingga pencatatan laporan keuangan akan mempunyai peluang untuk diterapkan.

Dengan demikian, pelaporan keuangan dan pembukuan akuntansi merupakan bagian yang tidak terpisahkan dalam perkembangan usaha UMKM, sehingga jika mereka telah memahami standar akuntansi (SAK) mereka mau melakukan pencatatan karena mereka menganggap pentingnya melakukan pelaporan keuangan yang dihasilkan pelaku UMKM di wilayah kota malang menunjukkan cukup bervariasi.

Menurut data yang kami analisis dapat dikatakan bahwa pada dasarnya pengusaha UMKM memang telah menganggap, bahwa pembukuan akuntansi dan pelaporan keuangan merupakan suatu hal yang penting bagi pertumbuhan dan perkembangan usaha mereka, serta menjadi bagian yang tidak terpisahkan dalam kegiatan usahanya, dan mempunyai peluang untuk menerapkan standar akuntansi keuangan (SAK).

(Anisa Suci Lestari, Aditiya adalah Mahasiswa Fakultas Ekonomika dan Bisnis, Prodi Manajemen Universitas Peradaban Bumiayu, Kabupaten Brebes, Jawa Tengah. Dosen pengampu: Metiya Fatikhatur Riziqiyah, S.E., M.Ak)

- UHN Tegal Gelar Kuliah Umum. Dr Todung Mulya Lubis: Kesejahteraan Hak Konstitusi Warga Negara

- Bupati Tegal Beri Syarat Tambahan Anggaran KONI: Tembus 25 Besar Porprov Jateng

- Terseret Arus, Bocah Enam Tahun Hilang di Sungai Comal Pemalang

- Facebook dan Instagram Down. Pengguna Ter-logout Massal, Apa yang Terjadi?

- Membahayakan Keselamatan, Jembatan Keruhbehet Tak Kunjung Diperbaiki

- Rencana Tawuran di Kajen Pekalongan Digagalkan, Tiga Pemuda Ditangkap

- Ubah Paradigma Lansia, Pemalang Tekankan Kolaborasi Lintas Generasi di HLUN 2026

- Massa Mahasiswa BEM Se-Jabodetabek Demo di Sudirman, Ini 5 Tuntutannya

- Raih WTP Satu Dekade, Pemkab Tegal Tetap Kena Catatan BPK Soal Aset dan Pengadaan

- "Kita Harus Jadi Benteng Pertama dan Terakhir", Pesan Ketua PC IPNU Brebes dalam Seminar Anti Kekerasan Seksual

- Musyaffa Resmi Jabat Ketua DPC PKB Brebes Masa Bhakti 2026-2030

- Sambut HUT Bhayangkara ke-80, Polda Jateng Gelar Turnamen E-Sport Kapolda Cup 2026

- Rekor! Pemkab Brebes Raih Opini WTP 7 Kali Berturut-turut dari BPK

- Bupati Brebes Raih Penghargaan Leader Awards 2026 dari Dahlan Iskan

- Satresnarkoba Polres Tegal Kota Berhasil Ungkap 9 Kasus dengan 17 Tersangka